Xu hướng lãi suất huy động được dự báo sẽ thiết lập mặt bằng mới trong quí 3-2024 trước khi ổn định trở lại sau đó.

Lãi suất huy động đã và đang thiết lập một mặt bằng mới

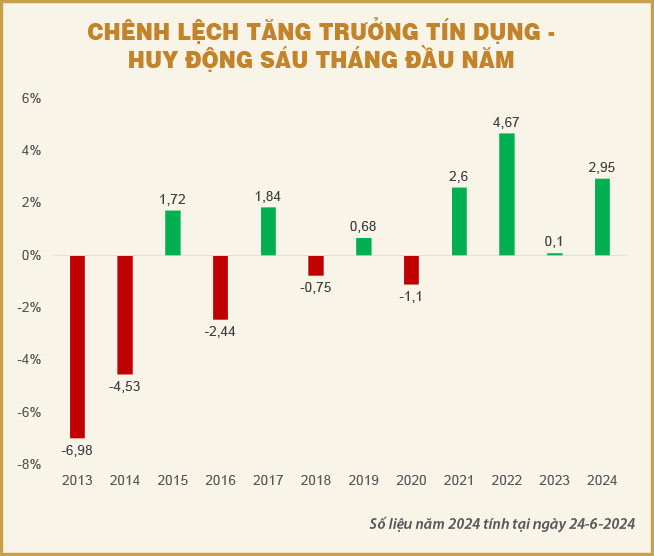

Theo Ngân hàng Nhà nước (NHNN), tính đến cuối tháng 6-2024, tín dụng nền kinh tế đạt gần 14,4 triệu tỉ đồng, tăng 6% so với cuối năm ngoái. Cụ thể hơn, tại ngày 24-6-2024, mức tăng tín dụng đạt 4,45%, trước khi tăng thêm hơn 1% vào tuần cuối tháng 6 và tăng mạnh so với mức 0,26% tại ngày cuối quí 1-2024. Tín dụng tăng trưởng nhanh hơn trong nửa sau quí 2-2024, đặc biệt sau khi Chính phủ đưa ra mục tiêu tăng trưởng tín dụng đạt 5-6% trong nửa đầu năm 2024.

Song song với đó, huy động vốn của các tổ chức tín dụng từ đạt âm 0,57% trong cuối quí 1-2024 đã tăng lên 1,5% tại ngày 24-6-2024. Đây là mức tăng trưởng huy động vốn thấp nhất trong nhiều năm trở lại đây. Như vậy, chênh lệch giữa tăng trưởng tín dụng và tăng trưởng huy động vốn gần cuối tháng 6 khoảng 2,95% và là mức chênh lệch cao trong nhiều năm chỉ sau năm 2022.

Chênh lệch giữa tăng trưởng tín dụng và tăng trưởng huy động vốn là điều kiện cần khiến cho lãi suất huy động tăng, trong khi đó điều kiện đủ là do sự kiểm soát cung tiền của NHNN. Bởi vì, nếu xét cùng thời điểm thì mức chênh lệch 2,95% của năm 2024 cũng không cao hơn quá nhiều so với mức chênh lệch 2,6% của năm 2021, tuy nhiên năm 2021 thì lãi suất huy động khá ổn định. Điều này một phần được lý giải là do tăng trưởng tổng phương tiện thanh toán ba tháng đầu năm 2021 đạt 1,97% trong khi năm 2024 chỉ đạt 0,09%.

Theo số liệu quí 1-2024, tổng phương tiện thanh toán, đại diện cho thước đo cung tiền, chỉ tăng khoảng 0,09%, trong khi cùng kỳ năm 2023 tăng 0,57%, cùng kỳ năm 2022 tăng 3,45% và cùng kỳ năm 2021 tăng 1,97%. Việc cung tiền trong quí 1-2024 tăng rất thấp đến từ các nguyên nhân: (1) thâm hụt cán cân tổng thể – âm hơn 1,37 tỉ đô la Mỹ trong quí 1-2024 – thâm hụt nhiều hơn so với cùng kỳ các năm trước; (2) sự phục hồi kinh tế chậm khiến cho tăng trưởng tín dụng chậm theo; (3) sự chủ động kiểm soát cung tiền của NHNN nhằm ổn định tỷ giá.

Cụ thể, trong sáu tháng đầu năm 2024, NHNN chủ động kiểm soát cung tiền nhằm ổn định tỷ giá thông qua hoạt động hút tiền qua kênh tín phiếu và thị trường mở (OMO) với hơn 100.000 tỉ đồng, bán can thiệp khoảng 6,4 tỉ đô la Mỹ ngoại tệ và cung một lượng không nhỏ vàng miếng ra thị trường. Hệ quả là, lãi suất thị trường 2 (liên ngân hàng) neo cao ở mức 4,25-4,5%/năm và lãi suất huy động vốn của các tổ chức tín dụng cũng đang tăng khoảng 0,5 điểm phần trăm ở các kỳ hạn so với đầu năm.

Lãi suất huy động vốn có còn tiếp tục tăng hay không?

Lãi suất huy động vốn còn tăng hay không sẽ phụ thuộc vào nhiều yếu tố, trong đó bao gồm yếu tố bên trong và bên ngoài. Yếu tố bên ngoài là các yếu tố tác động lên cán cân thanh toán tổng thể, tỷ giá và lạm phát, từ đó sẽ tác động lên hoạt động kiểm soát cung tiền của NHNN. Trong khi đó, yếu tố bên trong là các yếu tố quan trọng bao gồm: chất lượng tăng trưởng tín dụng, vấn đề chủ động kiểm soát cung tiền của NHNN nhằm đạt các mục tiêu kinh tế khác nhau.

Tăng trưởng tín dụng và chất lượng tăng trưởng tín dụng

Tăng trưởng tín dụng chính là động lực giúp các tổ chức tín dụng tăng huy động vốn, trong điều kiện bình thường thì tăng trưởng huy động vốn nên cân bằng với tăng trưởng tín dụng để đạt được hiệu quả tối ưu.

Năm 2024, mục tiêu NHNN đặt ra cho tăng trưởng tín dụng toàn hệ thống là 15% và nửa đầu năm nay đã đạt được khoảng 6%, tương ứng với khoảng 800.000 tỉ đồng được cho vay. Chất lượng tăng trưởng tín dụng cũng rất được quan tâm, khi mà tăng trưởng tín dụng quá đột ngột trong tháng cuối của quí 2-2024, và câu hỏi đặt ra là liệu tín dụng này có thực sự chảy vào hoạt động sản xuất kinh doanh hay không.

Hơn nữa, để đạt được mức tăng trưởng tín dụng cả năm nay 15% thì mức tăng trưởng tín dụng nửa sau năm nay phải đạt được là 9% hay hơn 1,2 triệu tỉ đồng cần được cho vay. Để đạt được điều này, quan trọng nhất là hoạt động sản xuất kinh doanh của doanh nghiệp cần được mở rộng thực chất.

Chênh lệch giữa tăng trưởng tín dụng và tăng trưởng huy động vốn là điều kiện cần khiến cho lãi suất huy động tăng, trong khi đó điều kiện đủ là do sự kiểm soát cung tiền của NHNN.

Về yếu tố bên trong này, các cơ quan quản lý phải nỗ lực tháo gỡ các khó khăn để thúc đẩy cả đầu tư công và đầu tư tư nhân cùng phát triển, phấn đấu nửa sau năm nay phải đạt được tăng trưởng GDP trung bình trên 6% để tăng trưởng GDP cả năm đạt 6-6,5% như mục tiêu đặt ra.

Bên cạnh đó, tăng trưởng kinh tế không chỉ hoàn toàn phụ thuộc vào các yếu tố bên trong mà còn phụ thuộc vào tình hình phục hồi của kinh tế thế giới, vì hoạt động thương mại với bên ngoài đóng góp nhiều trong sự phục hồi sản xuất trong nước. Nếu như không có điều kiện đặc biệt xảy ra, với tốc độ phục hồi kinh tế như hiện tại, mục tiêu tăng trưởng tín dụng 14-15% năm nay có thể đạt được.

Diễn biến của cán cân thanh toán, tỷ giá và lạm phát sẽ ảnh hưởng đến lãi suất

Việc kiểm soát cung tiền cũng ảnh hưởng tới mặt bằng lãi suất, trong đó yếu tố này đang bị chi phối bởi cán cân thanh toán tổng thể, việc kiểm soát tỷ giá và lạm phát trong năm nay.

Với cán cân thanh toán tổng thể thì hoạt động thương mại, đầu tư trực tiếp nước ngoài (FDI), kiều hối và vay trả nợ nước ngoài chiếm tỷ trọng chính trong cán cân thanh toán tổng thể hàng năm của Việt Nam.

Theo số liệu quí 1-2024, cán cân thanh toán tổng thể bị âm hơn 1,37 tỉ đô la Mỹ, điều này khiến giảm một lượng ngoại tệ tương ứng và ảnh hưởng tới nguồn lực kiểm soát tỷ giá của NHNN. Trong quí 2-2024, thặng dư thương mại đạt hơn 3,8 tỉ đô la Mỹ, thấp hơn so với mức 7,8 tỉ đô la Mỹ trong quí 1-2024. Trong khi đó, hoạt động thu hút vốn FDI trong quí 2-2024 đạt hơn 9 tỉ đô la Mỹ vốn đăng ký và hơn 6,2 tỉ đô la Mỹ vốn giải ngân, cao hơn so với mức tương ứng 6,2 tỉ đô la Mỹ và 4,2 tỉ đô la Mỹ trong quí 1-2024. Do đó, mặc dù chưa có số liệu chính thức, nhưng áp lực thâm hụt lên cán cân tổng thể vẫn là hiện hữu.

Về tỷ giá, áp lực lên tỷ giá đô la Mỹ/tiền đồng sẽ còn cao trong quí 3-2024 cho đến khi Cục Dự trữ liên bang Mỹ (Fed) bắt đầu có hành động giảm lãi suất. Khi tỷ giá bớt căng thẳng, NHNN sẽ dần hạn chế kiểm soát cung tiền và áp lực lên lãi suất qua đó sẽ giảm dần.

Một yếu tố mà NHNN cũng cần tính là lạm phát đang gia tăng trong nửa đầu năm nay, vì điều này cũng sẽ ảnh hưởng đến việc điều tiết lượng cung tiền ra nền kinh tế. CPI bình quân sáu tháng đầu năm 2024 khoảng 4,08% và là mức cao trong nhiều năm, mặc dù vẫn còn dưới mục tiêu đề ra trong năm nay là 4,5%. Nếu CPI tiếp tục tăng, NHNN buộc phải kiểm soát chặt hơn vấn đề cung tiền và điều đó sẽ ảnh hưởng tới lãi suất.

Nhìn chung, các điều kiện hiện tại đều chưa hỗ trợ để NHNN mở rộng cung tiền, do đó áp lực lên lãi suất thị trường 2 (liên ngân hàng) sẽ còn cao trong quí 3-2024, qua đó sẽ ảnh hưởng lên xu hướng lãi suất. Nếu như tăng trưởng tín dụng tiếp tục phục hồi nhanh thực chất thì lãi suất sẽ thiết lập mặt bằng mới trong quí 3-2024 và sau đó mới ổn định trở lại.

Theo Trịnh Duy Viết - Báo Kinh tế Sài Gòn

Điện thoại: 0909.140.866

Email: info@irrmanagement.com.vn

-592.jpg)

-6587.jpg)

-1736.jpg)

-8339.jpg)

-25121655-3325.jpg)

-770.jpg)

-9917.jpg)

-211333183-9958.jpg)

-7034.jpg)

-6426.jpg)

-9680.jpeg)