.jpg)

Trước tiên, hãy đặt vấn đề tại sao chính phủ các nước và dân chúng lại cần giữ đô la Mỹ? Là vì cho đến nay đô la Mỹ được tín nhiệm cao của dân chúng và chính phủ các nước, do đó đô la Mỹ được dùng không chỉ làm phương tiện thanh toán được chấp nhận rộng rãi ở gần như mọi nơi trên thế giới mà còn là tài sản lưu giữ giá trị vì ít mất giá trị bởi lạm phát so với nhiều đồng bạc khác.

Đô la Mỹ được tín nhiệm cao và được nhiều nước sẵn sàng chấp nhận dùng làm dự trữ và phương tiện thanh toán đưa đến lợi thế cho chính nước Mỹ vì Mỹ có thể in tiền để mua hàng hóa của nước khác; các nước này sẵn sàng chấp nhận đô la Mỹ tức là cho Mỹ vay, dù nước Mỹ có thất thu trong cán cân ngoại thương. Mỹ đã và đang được hưởng lợi, trong thời gian dài, vì có thể tiếp tục với tỷ lệ nợ nước ngoài trên dưới 100% GDP tính từ 2011 đến nay, so với 40% GDP của Việt Nam và 14% của Trung Quốc.

Đô la Mỹ được tín nhiệm cao vì sau Thế chiến thứ hai, nước Mỹ trở nên bá chủ kinh tế thế giới, đặc biệt là qua việc viện trợ các nước châu Âu, Nhật Bản và các nước châu Á xây dựng lại và phát triển. Đô la Mỹ cũng trở thành phương tiện trao đổi và dự trữ chính của các nước trên thế giới và là phương tiện đầu tư vào thị trường tài chính ở Mỹ.

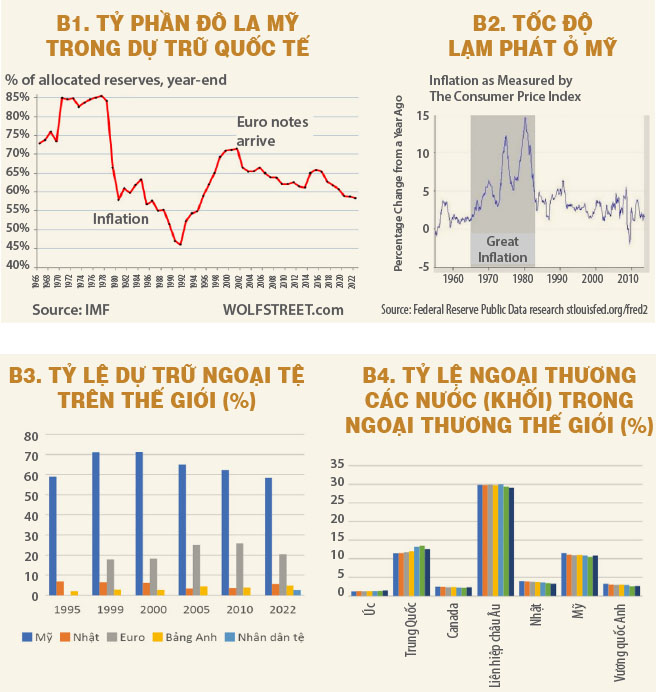

Ở thời vàng son, đô la Mỹ chiếm tới 85% dự trữ ngoại tệ của thế giới. Nhưng từ những năm 1968, sự chi tiêu quá đà nhằm phục vụ chính sách xây dựng “một xã hội vĩ đại” của Tổng thống L.B. Johnson cùng với chiến tranh Việt Nam bằng cách in tiền mà không tăng thuế đã đẩy lạm phát lên cao trong thời kỳ 1965-1990, trong đó giai đoạn 1969-1982 lạm phát thường trên 5% một năm, còn năm 1980 lên tới trên 14%.

Chính lạm phát đã làm mất giá đô la Mỹ, khiến đô la Mỹ giảm tín nhiệm, dân chúng và các tổ chức tài chính đã phải kiếm chỗ trú ngụ an toàn hơn, làm giảm thị phần của đô la Mỹ trong dự trữ quốc tế, chỉ còn 45% vào năm 1990 (xem B1). Khi tình hình lạm phát cao được chặn đứng, tỷ lệ sử dụng đô la Mỹ làm dự trữ tăng trở lại trên 70%, nhưng rồi giảm dần xuống 58% vì sự cạnh tranh của đồng euro ra đời năm 1999, mà khối Liên minh châu Âu (EU) sử dụng thay thế các đồng tiền quốc gia riêng lẻ.

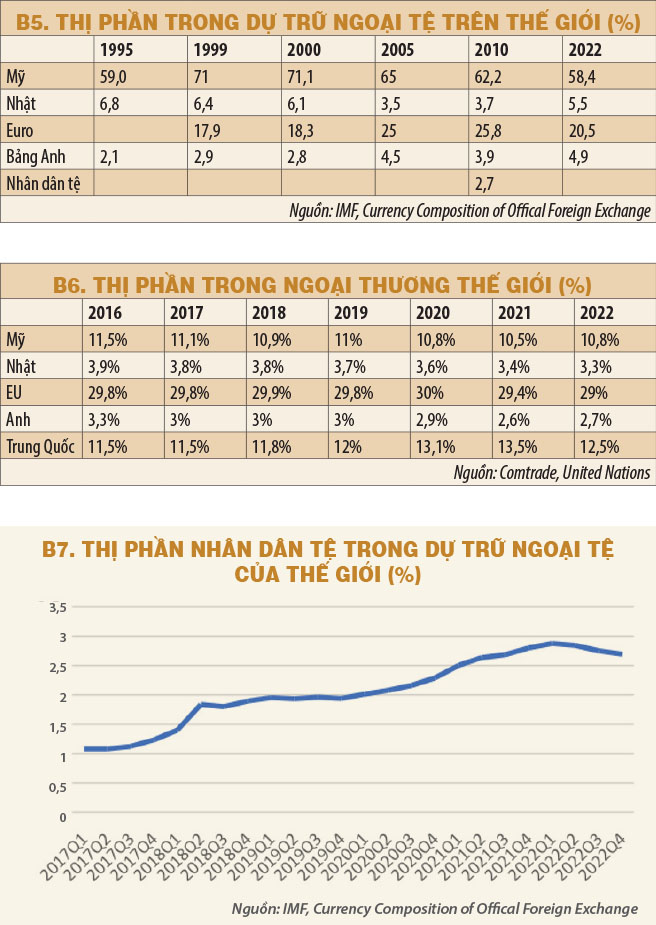

Tuy thế, cũng nên thấy có sự liên hệ giữa tỷ lệ ngoại thương của một nước và tỷ lệ đồng bạc của nước đó được dùng làm dự trữ quốc tế, với tỷ lệ nhỉnh lên khi được tín nhiệm hơn. Đồng bảng Anh có thị phần 4,9% so với thị phần ngoại thương là 2,7% vì vẫn còn giữ được phần nào hào quang của quá khứ. Đồng yen Nhật có thị phần 5,5% so với thị phần ngoại thương 3,3%. Đồng euro sau khi ra đời năm 1999 đã từ từ tăng thị phần từ 17% lên tới 27,7% năm 2009 và từ từ xuống mức 20% kể từ năm 2017; nhưng thị phần này ngày càng thấp so với thị phần ngoại thương là 29%. Bộ Thương mại Mỹ đã giải thích rằng đó là vì EU không có thị trường trái phiếu chính phủ chung cho khối EU nên nhu cầu euro thấp đi so với các nước như Mỹ.

Vài câu hỏi cần xem xét

Câu hỏi đầu tiên là liệu các nước sẽ phi đô la hóa mạnh hơn trước đây, nhất là các nước này bị đặt trong tầm nhắm đích bắn của Mỹ?

Tình hình hiện nay cho thấy là Mỹ không chỉ cấm vận Nga mà còn nhiều nước khác. Số nước trong tầm ngắm có vẻ ngày càng đông. Với Nga, Mỹ không chỉ cấm Nga sử dụng hệ thống SWIFT để thông báo các thanh toán quốc tế giữa các đối tác, và tất nhiên không cho dùng CHIPS để thanh toán có giá trị lớn bằng đô la Mỹ giữa các đối tác là ngân hàng Mỹ và đối tác nước ngoài dùng ngân hàng Mỹ làm đại diện.

Hơn thế, thời gian qua, để trừng phạt các nước mà Mỹ muốn trừng phạt, Mỹ, EU và G7 đã quyết định đóng băng 300 tỉ đô la Mỹ dự trữ của Ngân hàng Trung ương Nga gửi ở nước ngoài; 9,5 tỉ đô la Mỹ của Aghanistan được gửi dự trữ ở Mỹ và 342 triệu đô la Mỹ tài sản của Venezuela. Chưa thấy có dấu hiệu tăng đô la hóa sau khi Nga tấn công Ukraine đầu năm 2021. Nhưng sự phi đô la hóa có lẽ sẽ khó tránh được vì chính sách chính trị hóa hoạt động kinh tế của Mỹ.

Khi mà Mỹ có chính sách trừng phạt các nước không phải là bạn như Nga và kể cả Trung Quốc và nhiều nước khác ở thế giới thứ ba, thì việc các nước áp dụng chính sách phi đô la hóa rất dễ tăng tốc trong thời gian tới.

Tuy nhiên, việc đô la Mỹ xuống dốc chỉ có chừng mực vì kinh tế Mỹ vẫn giữ vị trí quan trọng nhất thế giới, có thị phần cao nhất trong GDP thế giới và các nước muốn phát triển đều dựa vào việc xuất khẩu vào thị trường Mỹ. Việc đô la Mỹ xuống dốc mạnh hơn sẽ tùy thuộc vào tình trạng giá cả ổn định ở Mỹ. Lạm phát cao sẽ thủ tiêu mục tiêu dùng đô la Mỹ như là phương tiện bảo vệ giá trị tài sản.

Câu hỏi tiếp là: thế thì nhân dân tệ có thể thay thế đô la Mỹ?

Trung Quốc đang là nước đứng thứ 2 sau Mỹ về GDP và đứng thứ 3 về thị trường xuất nhập khẩu. Câu trả lời tùy thuộc vào sự tín nhiệm của thế giới với nhân dân tệ.

Tất nhiên là khó tiên đoán, nhất là tiên đoán về sự tin cậy của thế giới đối với Trung Quốc, nhất là với câu hỏi: liệu Trung Quốc sẽ hành xử như Mỹ hay tệ hơn Mỹ đối với một nước chung quanh Trung Quốc? Liệu Trung Quốc có bỏ đi ý đồ bành trướng ở khu vực châu Á để làm bạn với mọi người.

Điều này chưa thấy có dấu hiệu rõ ràng. Nhân dân tệ đã tăng thị phần từ 1,08% năm 2017 lên tới 2,69% vào quí 4- 2022 nhưng thật sự vẫn quá nhỏ so với thị phần ngoại thương 12,5% của Trung Quốc cùng thời gian này (xem B5, B6 và B7); thậm chí kể từ khi cuộc tấn công của Nga vào Ukraine đầu năm 2022, thị phần nhân dân tệ lại nhỏ đi từ 2,89% xuống 2,69%.

Hiện nay, Trung Quốc đã có chiến lược dần nâng uy tín của mình và qua đó là thị phần của nhân dân tệ, nhằm đưa nó lên vị trí thứ 2 sau Mỹ về kinh tế.

Để tạo ra khối các nước dùng nhân dân tệ, Trung Quốc đã xây dựng Hệ thống thanh toán liên ngân hàng xuyên biên giới (CIPS) dưới sự kiểm soát của Ngân hàng Trung ương Trung Quốc nhằm cạnh tranh với SWIFT và CHIPS của Mỹ. CIPS hiện nay đã có 80 tổ chức tài chính các nước làm thành viên, trong đó có 23 ngân hàng Nga và 1.375 thành viên gián tiếp.

Trung Quốc cũng đang cố gắng trở thành nguồn cho vay ngoại tệ đáng kể đối với các nước đang phát triển. Tổ chức AIDATA qua việc thu thập thông tin các dự án cho vay giải cứu tài chính của ngân hàng trung ương, ngân hàng thương mại và doanh nghiệp nhà nước của Trung Quốc cho thấy tính đến năm 2021, Trung Quốc đã cho 22 nước vay 240 tỉ đô la Mỹ, nhưng giá trị cho vay ngày càng tăng, đạt trên 40 tỉ đô la Mỹ năm 2021, không nhỏ nếu so với tổng cho vay giải cứu của Quỹ Tiền tệ quốc tế (IMF) là 67 tỉ đô la Mỹ cùng năm 2021.

Lãi suất cho vay giải cứu là 5% so với IMF là 2%. Ngoài ra trong thời gian trên, Trung Quốc cũng cho vay 500 tỉ đô la Mỹ trong các chương trình thuộc Sáng kiến Vành đai, con đường. Nếu so với cho vay phát triển của hệ thống ngân hàng thế giới IBRD, IDA cho vay và cho không 70 tỉ đô la Mỹ năm 2022 và 39 tỉ đô la Mỹ năm 2023 thì số cho vay của Trung Quốc cũng rất đáng kể.

Liệu Trung Quốc có nâng được sự tín nhiệm của mình và qua đó nâng vai trò của nhân dân tệ là vấn đề chỉ tương lai mới có thể trả lời. Tuy thế, rõ ràng nó tùy thuộc vào câu trả lời phải chăng Trung Quốc thật sự vì hòa bình và sự phát triển kinh tế của mọi nước, qua đó mọi nước đều có lợi?

Theo Vũ Quang Việt - Báo Kinh tế Sài Gòn

Điện thoại: 0909.140.866

Email: info@irrmanagement.com.vn

-592.jpg)

-6587.jpg)

-1736.jpg)

-8339.jpg)

-25121655-3325.jpg)

-770.jpg)

-9917.jpg)

-211333183-9958.jpg)

-7034.jpg)

-6426.jpg)

-9680.jpeg)