Lộ diện từ trước đại dịch

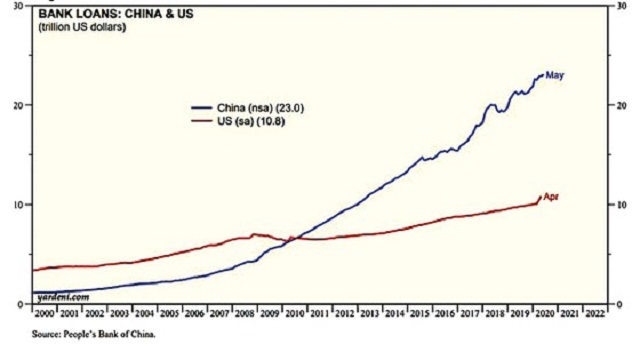

Theo số liệu của S&P Global Market Intelligence, tổng khoản vay của các định chế tài chính ở Trung Quốc 172.750 tỷ Nhân dân tệ, tương đương 26.250 tỷ USD, hơn gấp đôi con số 10.300 tỷ USD của các định chế tài chính Mỹ, theo báo cáo của Fed. Con số này phù hợp với nhận định của báo cáo Yardeni Research vào tháng 10-2020, rằng hệ thống ngân hàng của Trung Quốc có quy mô cho vay cao hơn 2 lần so với các ngân hàng Mỹ, dù có nền kinh tế nhỏ hơn Mỹ. Điều này đặt các ngân hàng Trung Quốc vào rủi ro lớn nếu nền kinh tế tăng trưởng chậm lại và nợ xấu gia tăng. Trong khi đó, ở Mỹ nhờ vào sự đa dạng hóa của nhiều nguồn tài trợ, bao gồm thị trường cổ phiếu, trái phiếu, chứng khoán hóa các khoản nợ, rủi ro được đa dạng hóa và chuyển bớt ra khỏi hệ thống ngân hàng.

Sự phụ thuộc của kinh tế Trung Quốc vào nợ vay ngân hàng đã bắt đầu bộc lộ nhược điểm từ trước dịch Covid-19, khi nó bắt đầu tăng và vỡ nợ cục bộ diễn ra, bao gồm cả những công ty nhà nước trọng điểm của một vài tỉnh thành. Đại dịch đã đẩy vấn đề thêm căng thẳng, khi nhiều ngân hàng vừa và nhỏ ở các địa phương gặp tình trạng gia tăng nợ xấu. Gần đây nhất, vào đầu tháng 3 vừa qua, tỉnh Tứ Xuyên đã phải vay nợ qua việc phát hành trái phiếu đặc biệt trị giá 11,6 tỷ Nhân dân tệ (khoảng 1,76 tỷ USD) để bơm tiền tăng vốn cho 21 ngân hàng quy mô vừa và nhỏ, bao gồm cả những hợp tác xã tín dụng nông thôn. Bản thân các định chế tài chính địa phương đã phải vật lộn với nợ xấu từ trước dịch Covid-19, nay càng khó khăn hơn. Cách duy nhất để giữ cho các tổ chức này tồn tại là phải bơm tiền tăng vốn.

Giải pháp ít xấu nhất

Ở Trung Quốc, việc bơm tiền tăng vốn là giải pháp gây tranh cãi. Nhiều người lo ngại nếu các ngân hàng này không thể “khởi tử hồi sinh”, số tiền này - tiền vay của chính quyền địa phương thông qua phát hành trái phiếu đặc biệt kỳ hạn 10 năm - coi như mất trắng. Nếu mọi việc êm đẹp, kinh tế tăng trưởng trở lại tốt, ngân hàng làm ăn hiệu quả, chính quyền địa phương sẽ thành công thoái vốn, bán lại cổ phần trong ngân hàng và lấy tiền về trả nợ. Nhưng nếu các ngân hàng đó tiếp tục thua lỗ thì sao?

Dù sao, trước mắt đây cũng là lựa chọn ít xấu nhất, tốt hơn việc để các quỹ tín dụng và ngân hàng quy mô vừa và nhỏ đổ vỡ hàng loạt. Hiện Tứ Xuyên, Quảng Đông, Quảng Tây và Nội Mông đều đã sử dụng công cụ phát hành trái phiếu đặc biệt để lấy tiền tăng vốn cho các ngân hàng địa phương. Mặt khác, Trung Quốc đang cố gắng kềm chế tốc độ tăng trưởng tín dụng liên tục giảm trong năm 2020, chỉ tăng 12,82% vào tháng 12-2020 so với cùng kỳ năm trước, tiếp tục thấp hơn mức 13-13,5% của giai đoạn đầu 2019. Trong khi đó, mức sụt giảm tín dụng của các tổ chức tài chính phi ngân hàng còn nhanh hơn, tính đến tháng 12-2020 giảm đến 50% so với cùng kỳ 2019.

Những số liệu này phản ánh nỗ lực của chính phủ Trung Quốc trong việc kiểm soát nợ vay trong nền kinh tế, gỡ dần những quả bom nợ. Hệ quả tất yếu là những khoản cho vay mua nhà, phát triển dự án bất động sản, cho vay tiêu dùng sẽ sụt giảm, kéo theo tăng trưởng kinh tế chậm lại. Vì thế, lựa chọn tăng trưởng thấp chỉ 6%, là con đường để Trung Quốc đối mặt với các vấn đề về nợ xấu và rủi ro tài chính trong nền kinh tế. Một mặt, chấp nhận tăng trưởng kinh tế chậm hơn cho phép các nhà hoạch định chính sách thực thi các giải pháp cắt giảm đà tăng tín dụng, không phải quá lo đối với áp lực chỉ tiêu tăng trưởng kinh tế.

Tuy nhiên, nó sẽ có những hiệu ứng phụ nhất định. Cắt giảm tăng trưởng tín dụng đồng nghĩa nhiều dự án bất động sản, các khoản vay mua bất động sản, chi tiêu tiêu dùng và mua cổ phiếu đều bị cắt giảm. Tăng trưởng chậm lại, không có dòng tiền nóng, cổ phiếu Trung Quốc đã rớt mạnh trong hơn 3 tuần qua bất chấp những nỗ lực can thiệp của các quỹ đầu tư chính phủ tham gia hỗ trợ thị trường. Tác động lên thị trường bất động sản có thể còn nghiêm trọng hơn, nhất là ở những thành phố mới đô thị hóa, nơi giá nhà “ảo” nhất, không có nhu cầu ở thực sự, chủ yếu là nhu cầu đầu cơ.

Triển vọng trung, dài hạn

Đương nhiên, không phải tất cả đều là màu tối ở Trung Quốc. Những số liệu lợi nhuận về ngân hàng gần nhất cho thấy có thể mọi chuyện đang dần sáng sủa. Ở những ngân hàng lớn, biên lợi nhuận (NIM) đã tăng lại và tỷ lệ nợ xấu đã giảm trở lại. Với những giải pháp tăng vốn ngân hàng như ở Tứ Xuyên, hiệu quả tương tự hy vọng sẽ diễn ra ở các ngân hàng vừa và nhỏ.

Một người bạn của tôi làm việc lâu năm trong ngành tài chính ở Thẩm Quyến hy vọng mọi việc sẽ khá dần lên sau 8-12 tháng nữa. Theo đó, về trung hạn tương lai của Trung Quốc vẫn tốt, đặc biệt nếu những núi nợ này giảm bớt. Chẳng hạn, tốc độ cho vay mua nhà giảm chưa chắc là điều xấu, vì bất động sản hạ bớt nhiệt, người trẻ có thể mua nhà. Về dài hạn, nếu đầu tư vào các công ty công nghệ, chi tiêu tiêu dùng của giới trẻ và giáo dục vẫn tươi sáng. Quan điểm này cũng trùng khớp với nhận định của chiến lược gia của China Asset Management với CNBC. Liệu rằng người Trung Quốc đang có quá lạc quan, hay họ đã đúng khi nhận định rằng đây chỉ là khó khăn tạm thời? Liệu những khó khăn về chênh lệch giàu nghèo và già hóa dân số có biến mất theo cách xử lý nợ ít xấu nhất này?

Nếu được phép, tôi sẽ đoán tăng trưởng kinh tế Trung Quốc chắc sẽ phục hồi, các khoản đầu tư vào các công ty công nghệ sẽ mang lại lợi nhuận lớn cho nhà đầu tư như bạn tôi, núi nợ có thể giảm. Nhưng áp lực lên kinh tế xã hội của những vấn đề, như bất bình đẳng xã hội và già hóa dân số sẽ không mất đi. Thách thức thật sự Trung Quốc đối mặt sẽ không mất đi trong 8-12 tháng. Nó chỉ mới bắt đầu.

Hệ thống ngân hàng Trung Quốc có quy mô cho vay cao hơn 2 lần so với ngân hàng Mỹ, dù có nền kinh tế nhỏ hơn. Điều này đặt ngân hàng Trung Quốc vào rủi ro lớn nếu nền kinh tế tăng trưởng chậm lại và nợ xấu gia tăng.

TS. Hồ Quốc Tuấn Giảng viên Đại học Bristol, Anh

Báo Sài Gòn giải phóng - Đầu tư tài chính

Điện thoại: 0909.140.866

Email: info@irrmanagement.com.vn

-592.jpg)

-6587.jpg)

-1736.jpg)

-8339.jpg)

-25121655-3325.jpg)

-770.jpg)

-9917.jpg)

-211333183-9958.jpg)

-7034.jpg)

-6426.jpg)

-9680.jpeg)