Nhiều người đã đặt câu hỏi là liệu mức nợ cao như thế có thể đẩy nền kinh tế tới suy sụp không? Câu trả lời là không, nhất là ở những nước có thể in tiền để trả nợ như nước Mỹ.

Tất nhiên, việc in tiền quá nhiều có thể thúc đẩy tiêu dùng và qua đó gây lạm phát, tức là tăng giá, và để ngăn cản lạm phát, nhà nước phải tăng lãi suất, gây đình đốn kinh tế. Nhưng điều này lại không xảy ra ở Nhật Bản.

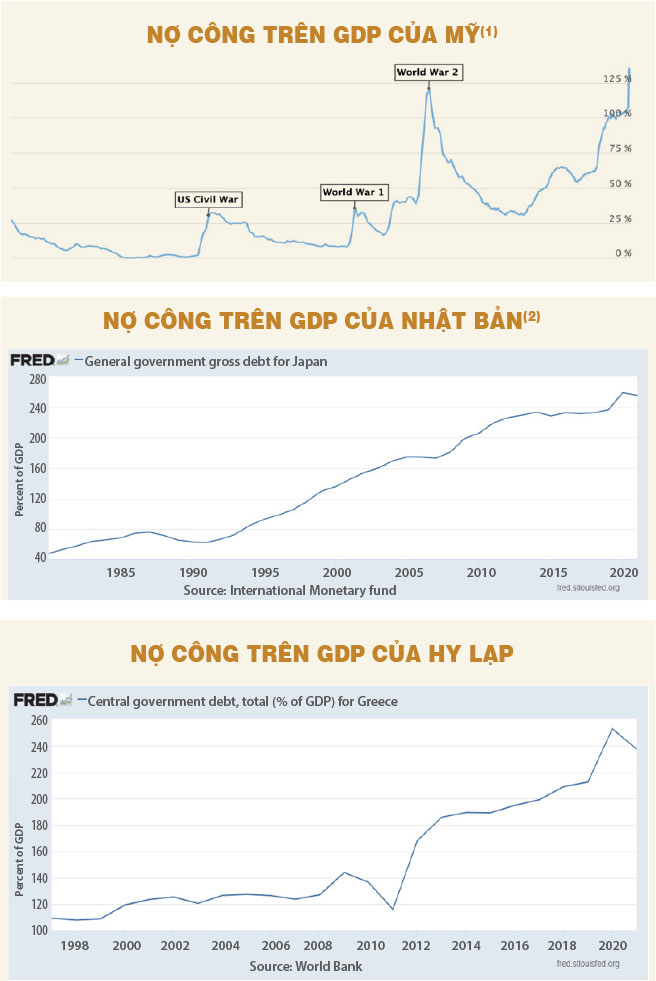

Dù ngân hàng trung ương nước này in tiền cho chính phủ vay để chi, nhưng may thay tiền đó không được dân Nhật dùng để tăng tiêu dùng mà để dành, được thể hiện dưới hình thức mua trái phiếu chính phủ, tức là cho chính phủ vay để chi, nhất là chi vào đầu tư công. Nước Nhật cũng phải trả giá là kinh tế giẫm chân tại chỗ, tăng bình quân năm chỉ 0,6% từ năm 2010 đến nay.

Hy Lạp là trường hợp đặc biệt vì là thành viên của Liên minh châu Âu (EU), dùng đồng euro, nên không có quyền in tiền trong khi tỷ lệ nợ trên GDP là 237% GDP năm 2021. Năm 2015, tỷ lệ nợ ở mức 189% GDP, lãi suất phải trả lên tới 25% một năm, và bị áp lực phải theo chuẩn của EU.

Hy Lạp chống lại bằng cách đòi rút khỏi EU. EU, Ngân hàng Trung ương châu Âu (ECB) và Quỹ Tiền tệ quốc tế (IMF) phải hợp tác, tìm biện pháp giải quyết. Giải pháp năm 2010 (giải pháp đầu tiên) kéo dài ba năm gồm ba điểm: tăng thuế và giảm chi bằng cách giảm lương và trợ cấp hưu trí; đồng thời ECB, IMF và cả tư nhân tự nguyện xóa một phần nợ, kéo dài thời gian trả, giảm lãi suất cho vay trả nợ, và mua lại nợ nằm trong tay tư nhân. Tình hình cũng chỉ khá hơn một thời gian ngắn.

Năm 2018, các tổ chức quốc tế lại phải kéo dài thêm thời gian trả nợ và với lãi suất thấp, đổi lại Hy Lạp hứa hẹn có bội thu ngân sách 3,5% cho đến năm 2022 và 2% cho đến năm 2060(3) nhưng tỷ lệ nợ hiện nay vẫn tiếp tục tăng, vượt xa trước đây. Dù sao, Hy Lạp đã phải trả giá bằng tốc độ tăng trưởng GDP âm trong nhiều năm. Kết quả là GDP tính theo giá cố định năm 2021 chỉ còn bằng 75% GDP năm 2007 tính theo giá cố định.

Nước Mỹ sẽ không phải chịu số phận như Hy Lạp, vì có quyền in tiền để chi, nhưng tất nhiên sẽ không thể tiếp tục tăng nợ như hiện nay. Năm 2022, không tính chi trả vốn, Chính phủ Mỹ chi gần 400 tỉ đô la lãi, tức là bằng 1,5% GDP (với mức lãi suất trung bình 1,3%) và với mức chi tiêu và thu thuế như hiện nay, lãi phải trả sẽ lên tới 8% GDP, vượt tỷ lệ chi tiêu cho các chương trình xã hội, và theo tiên đoán đến năm 2053 sẽ bằng gần 40% thu ngân sách(4). Điều phi lý này tất nhiên sẽ ảnh hưởng đến tốc độ tăng GDP của nền kinh tế Mỹ.

Việc mất khả năng chi trả của nền kinh tế Mỹ là điều không thể xảy ra hiện nay vì nhà nước Mỹ có quyền in tiền, nhưng rõ ràng là nước Mỹ không thể tiếp tục để tổng nợ ngày càng tăng, vì tỷ lệ trả lãi và trả nợ gốc cũng sẽ ngày càng tăng và Chính phủ Mỹ sẽ phải cắt giảm các chương trình khác để chuyển vào việc trả nợ. Theo đánh giá của Ủy ban Tài chính Quốc hội Mỹ, năm 2022 thiếu hụt ngân sách là 5,2% GDP và sẽ lên đến 6,9% GDP những năm sau này nếu tiếp tục chính sách thu chi như hiện nay(5).

Các khuyến cáo tài chính đều cho rằng thiếu hụt 3% GDP là mức báo động (thử tưởng tượng mức kinh tế tăng trưởng 3% chỉ đủ để cho nhà nước mượn chi!). Để tình trạng trên tiếp tục, nước Mỹ sẽ ngày càng mất khả năng ảnh hưởng tới tình hình thế giới. Và như đã phân tích ở trên, nước Mỹ không thể tiếp tục để mức nợ ngày càng tăng so với GDP như hiện nay. Việc tăng thu và giảm chi là điều đương nhiên các chính trị gia Mỹ phải ngồi với nhau để giải quyết. Nhưng điều ngày càng khó cho nước Mỹ là không ai muốn nghe ai.

(1) https://www.longtermtrends.net/us-debt-to-gdp/ hoặc https://fred.stlouisfed.org/series/DEBTTLUSA188A.

(2) https://fred.stlouisfed.org/series/GGGDTAJPA188N#

(3) https://www.piie.com/microsites/greek-debt-crisis-no-easy-way-out

(4) https://www.pgpf.org/blog/2023/02/interest-costs-on-the-national-debt-are-on-track-to-reach-a-record-high#:~:text=Interest%20costs%20represented%20about%208,spends%20on%20income%20security%20programs

(5) https://www.cbo.gov/publication/58946#:~:text=Since%201946%2C%20the%20deficit%20has,or%206.1%20percent%20of%20GDP.

Theo TS. Vũ Quang Việt - Báo Kinh tế Sài Gòn

Điện thoại: 0909.140.866

Email: info@irrmanagement.com.vn

-592.jpg)

-6587.jpg)

-1736.jpg)

-8339.jpg)

-25121655-3325.jpg)

-770.jpg)

-9917.jpg)

-211333183-9958.jpg)

-7034.jpg)

-6426.jpg)

-9680.jpeg)